No es un monstruo al que temer. Es el lenguaje que habla el sistema financiero para medir la confianza que se puede depositar en ti. Es un historial que cuenta la historia de tus promesas cumplidas. Y construir un buen historial de crédito no es una opción, es la llave más poderosa que tendrás para abrir las puertas de tus sueños más grandes: comprar un auto para tu familia, obtener la hipoteca para [comprar tu primera casa], e incluso conseguir mejores tarifas en los seguros que te protegen.

En RaicesUSA, nuestra misión es quitarle el miedo a este concepto y dártelo como lo que es: una herramienta de poder. Hoy vamos a enseñarte, paso a paso, cómo construir tu reputación financiera desde cero, con paciencia, estrategia y sin importar si tienes un Número de Seguro Social o un Número ITIN.

¿Qué es Exactamente el Puntaje de Crédito y Por Qué Debería Importarme?

Ventajas

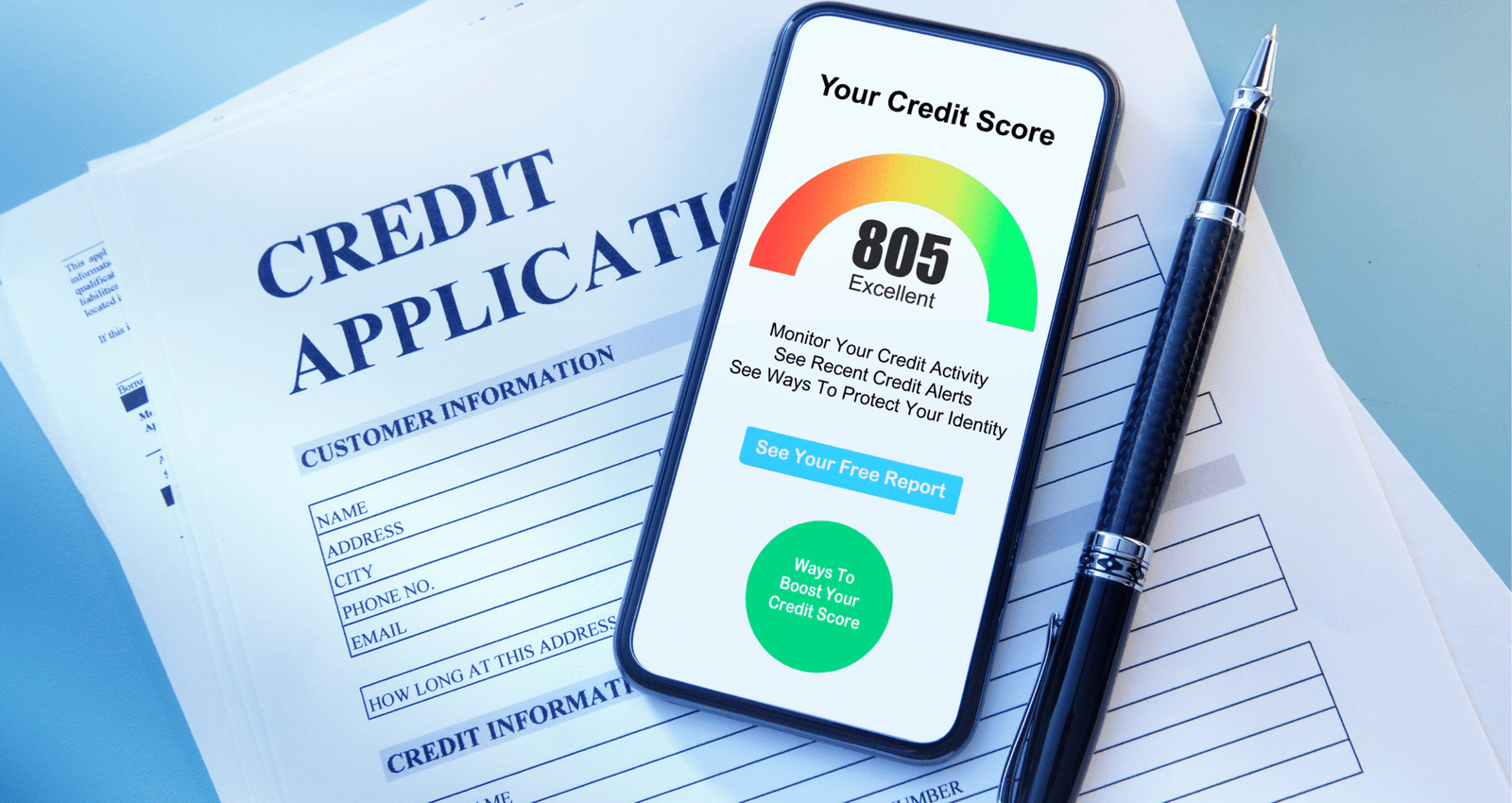

Imagina un número mágico que resume tu confiabilidad financiera. Ese es tu puntaje de crédito. El más utilizado en Estados Unidos se llama Puntaje FICO, y va de 300 (muy malo) a 850 (excelente).

Este número le dice a los prestamistas, arrendadores y aseguradoras qué tan probable es que cumplas con tus pagos. Un puntaje alto significa que eres de bajo riesgo, y te recompensa con:

Aprobaciones más fáciles para préstamos y tarjetas de crédito.

Tasas de interés mucho más bajas, lo que te ahorra miles de dólares a lo largo del tiempo.

Mejores opciones para alquilar un apartamento.

Primas de seguro de auto más baratas.

Tener un buen crédito no es tener deudas, es tener oportunidade

La confianza se gana con mil actos, pero se pierde con tan solo uno

Proverbio

El Plan de Juego: Cómo Construir tu Crédito si NO Tienes Seguro Social (con ITIN)

Este es el camino que muchos en nuestra comunidad creen que es imposible, pero no lo es. Requiere estrategia, pero las puertas están abiertas.

Paso 1: La Herramienta #1 – La Tarjeta de Crédito Asegurada (Secured Credit Card)

Esta es, sin duda, la mejor puerta de entrada al mundo del crédito para alguien que empieza desde cero. Es la herramienta más segura y efectiva.

¿Cómo funciona? Es muy simple y se basa en tu propio dinero, por lo que el riesgo para el banco es cero.

Haces un depósito de seguridad: Vas al banco y depositas una cantidad de dinero, por ejemplo, $300. Este dinero es tuyo y queda guardado en una cuenta especial.

Ese depósito se convierte en tu límite de crédito: El banco te dará una tarjeta de crédito Visa® o Mastercard® con un límite de crédito igual a tu depósito. En este ejemplo, tu límite sería de $300.

La usas como una tarjeta normal: La utilizas para compras pequeñas y necesarias (como la gasolina, el supermercado o pagar el celular).

La pagas cada mes: A fin de mes, recibirás un estado de cuenta. Tu trabajo es pagar el saldo en su totalidad y a tiempo.

¿Por qué es tan poderosa? Porque aunque estás usando tu propio dinero como garantía, para los burós de crédito (Equifax, Experian, TransUnion), esta actividad se reporta exactamente igual que una tarjeta de crédito tradicional. Cada pago puntual que haces es una marca positiva en tu historial.

El Gran Final: Después de 6 a 12 meses de buen comportamiento (pagos puntuales y saldos bajos), el banco verá que eres una persona confiable. En ese momento, te «graduarán»: te devolverán tu depósito original de $300 y te ofrecerán una tarjeta de crédito tradicional, a menudo con un límite de crédito más alto. ¡Has construido tu crédito con éxito!

¿Dónde buscar? Grandes bancos como Bank of America, Capital One y Discover ofrecen tarjetas aseguradas a personas con ITIN.

Paso 2: Préstamos para Construir Crédito (Credit-Builder Loans)

Esta es otra herramienta fantástica, muy común en las cooperativas de crédito (credit unions).

¿Cómo funciona? Es un préstamo «al revés». El banco te presta una pequeña cantidad (ej. $500), pero no te da el dinero. Lo pone en una cuenta de ahorros bloqueada. Tú haces pagos mensuales pequeños durante un período (6 o 12 meses). Cada uno de esos pagos se reporta a los burós de crédito. Al final del período, has demostrado tu capacidad de pago, has construido tu crédito y el banco te entrega el dinero que «ahorraste».

El Camino Tradicional: Construyendo Crédito con un Seguro Social (SSN)

Si tienes un Número de Seguro Social, además de las opciones anteriores, tienes otras puertas de entrada:

Conviértete en un Usuario Autorizado: Un familiar con buen crédito puede añadirte como usuario autorizado a una de sus tarjetas. Sus buenos hábitos te «salpicarán» positivamente y te ayudarán a generar un historial.

Tarjetas de Crédito para Estudiantes o Principiantes: Algunos bancos ofrecen tarjetas con límites bajos diseñadas específicamente para

Las 5 Reglas de Oro para un Crédito Saludable (Tu Brújula Financiera)

Construir crédito es como cuidar un jardín. Requiere atención constante. Estas son las cinco reglas que nunca debes romper:

Paga SIEMPRE a tiempo, sin excepción. El historial de pagos es el factor más importante (35%) de tu puntaje. Un solo pago atrasado puede derrumbar meses de trabajo. Configura pagos automáticos.

Mantén tus saldos bajos. Nunca uses más del 30% de tu límite de crédito disponible. Si tu límite es de $1,000, intenta no deber nunca más de $300. Esto se llama «utilización de crédito» (30% de tu puntaje).

Piensa a largo plazo. La antigüedad de tu historial de crédito es importante (15% de tu puntaje). Por eso, mantén abiertas tus cuentas más antiguas, incluso si no las usas mucho.

No abras muchas cuentas a la vez. Cada vez que aplicas para un nuevo crédito, se genera una «consulta dura» (hard inquiry) que puede bajar tu puntaje temporalmente. Hazlo solo cuando sea necesario.

Sé un buen detective. Revisa tu reporte de crédito gratis una vez al año en el sitio oficial del gobierno. Asegúrate de que no haya errores que puedan estar afectándote.

Hoy Empiezas a Construir la Reputación de tus Sueños

Construir crédito es un acto de paciencia y disciplina que te traerá recompensas inmensas. Es la prueba de que eres una persona de palabra. Cada pago a tiempo es un ladrillo que pones en la construcción de un futuro más próspero y lleno de oportunidades.

No te desanimes si al principio parece lento. Recuerda que no estás construyendo «deuda», estás construyendo tu reputación. Estás demostrándole al sistema, y a ti mismo, que eres una persona de palabra. Y esa es la base sobre la cual se construyen todos los grandes sueños en este país. El viaje comienza hoy, con un pequeño paso y la decisión de tomar el control.

Suscríbete a RaicesUSA para seguir recibiendo las herramientas que te acompañan en cada paso de tu viaje hacia la estabilidad. Estamos aquí para ayudarte a prosperar.

Tu próximo paso con tu nueva reputación: Con un buen historial de crédito en construcción, el sueño de tener tu propio auto está mucho más cerca. Prepárate para nuestra próxima guía: «[Comprar tu Primer Auto en USA sin Caer en Trampas]».

Referencias y Recursos

La información más precisa proviene de las agencias que regulan y reportan el crédito.

Consumer Financial Protection Bureau (CFPB): ¿Qué es el crédito? (en español) – La agencia de protección al consumidor financiero explica los conceptos básicos.

AnnualCreditReport.com: Página Oficial – El único sitio web autorizado por el gobierno federal para obtener tu reporte de crédito gratis de las tres agencias principales (Equifax, Experian, TransUnion).

myFICO.com: ¿Qué es un puntaje FICO? – La fuente oficial para entender cómo se calcula tu puntaje.

Tus Dudas Resueltas

No. Cuando tú revisas tu propio crédito (en AnnualCreditReport.com o en la app de tu banco), se considera una "consulta suave" (soft inquiry) y no tiene ningún impacto en tu puntaje.

Generalmente, se necesitan al menos 6 meses de actividad crediticia reportada para que FICO pueda generar tu primer puntaje. Puedes empezar a ver un buen puntaje (más de 670) en aproximadamente un año si sigues las reglas de oro.

Generalmente, se necesitan al menos 6 meses de actividad crediticia reportada para que FICO pueda generar tu primer puntaje. Puedes empezar a ver un buen puntaje (más de 670) en aproximadamente un año si sigues las reglas de oro.

¿Es mejor no tener crédito que tener mal crédito?

Tener mal crédito es un problema que hay que reparar. Pero no tener crédito te hace invisible para el sistema financiero. El objetivo no es evitar el crédito, es construir un buen crédito.